ここから本文です。

更新日:2023年1月4日

令和5年度から適用される税制改正について

1.住宅借入金等特別控除(住宅ローン控除)の適用期限の延長等

住宅ローン控除の適用期間を4年延長(令和7年12月31日までに入居した者が対象)します。

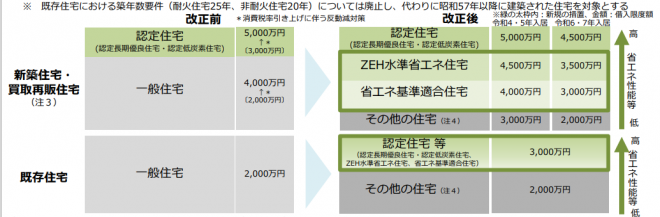

2050年カーボンニュートラルの実現に向けた措置として、省エネ性能等の高い認定住宅につき(※1)につき、新築住宅等・既存住宅とともに、借入限度額を上乗せします。また、令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

会計検査院の指摘への対応と当面の経済状況を踏まえた措置等として、控除率を0.7%(改正前:1%)としつつ、新築住宅などにつき控除期間を13年(※2)へと上乗せします。住宅ローン控除の適用対象者の所得要件は、合計所得金額2,000万円以下(改正前:3,000万円以下)とします。また、合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

(※1)「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指す。

(※2)控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

(※3)「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

(※4)「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

市民税の住宅ローン控除限度額

個人住民税における控除限度額について、消費税率引き上げによる需要平準化対策が終了したことから、従来の控除限度額である所得税の課税所得金額等の「7%(最高13.65万円)」から「5%(最高9.75万円)」に引下げることとなります。

| 入居年月日 |

(1) 平成21年1月~ 平成26年3月 |

(2) 平成26年4月~ 令和3年12月(注1) |

(3) 令和4年1月~ 令和7年12月(注2)(注3) |

|---|---|---|---|

| 控除限度額 |

A×5% 最高97,500円 |

A×7% 最高136,500円 |

A×5% 最高97,500円 |

表中のAは所得税の課税総所得金額等(課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額)

(注1)住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%である場合に限ります。

(注2)令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、(2)の場合の控除限度額と同じとなります。

(注3)令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅の対象外となります。

2.住民税の非課税判定における未成年者の年齢引き下げについて

市・県民税において未成年者の場合、前年中の合計所得金額が135万円以下であると非課税になります。

民法の成年年齢の引き下げに伴い、令和5年度から1月1日(賦課期日)時点で18歳または19歳の人は、市・県民税が課税されるかどうかの判定において未成年者に当たらないことになり、前年中の合計所得金額が38万円を超えた場合課税となります。

| 令和4年度まで(改正前) | 令和5年度以降(改正後) |

|---|---|

|

20歳未満 (令和4年度の場合、平成14年1月3日以降に生まれた人) |

18歳未満 (令和5年度の場合、平成17年1月3日以降に生まれた人) |

(注1)扶養親族がいる場合は、人数により非課税基準額が異なります。

(注2)未成年者であっても、婚姻歴がある場合には民法上成年者とみなされます。そのため、18歳未満の場合でも未成年者となりません。

3.セルフメディケーション税制の延長

改正前

| 適用期間 | 適用期間を、令和8年12月31日まで5年延長 |

|---|---|

| 適用の条件 | 一定の健康診査等又は予防接種を受けていること等、健康の維持増進及び疾病の予防への取り組みを行っていること |

| 税制対象医薬品 | スイッチOTC薬品 |

| 所得税控除 |

購入費用のうち、12,000円を超える額が控除されます。 ※購入費用の限度額が10万円のため、控除の限度額も88,000と定められています。 |

| 必要な手続き |

※令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合に適用 |

改正後

| 適用期間 | 同上 |

|---|---|

| 適用の条件 | 同上 |

| 税制対象医薬品 |

対象をより効果的なものに重点化

(注意1)上記の具体的な内容等は、専門的な知見も活用して決定 (注意2)令和4年分以後の所得税について適用 |

| 所得税控除 |

同上 |

| 必要な手続き |

同上 |

スイッチOTC薬品とは

- その製造販売の承認の申請に際して既に与えられている医薬品と有効成分、分量、用法、用量、効能、効果等が明らかに異なる医薬品。

- その製造販売の承認の申請に際して上記1の医薬品と有効成分、分量、用法、用量、効能、効果等が同一性を有すると認められる医薬品

なお対象となる商品には、医薬品のパッケージや購入時の領収書等にセルフメディケーション税制の対象である旨が表示されています。

関連リンク

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください